出品|刻度财经炒股配资论坛官网

B站盈利能否转向“持续稳定”,仍需突破业务结构平衡、竞争压力与生态平衡三重挑战。

B站2025年第三季度财报呈现出短期盈利突破、长期挑战待解的态势。

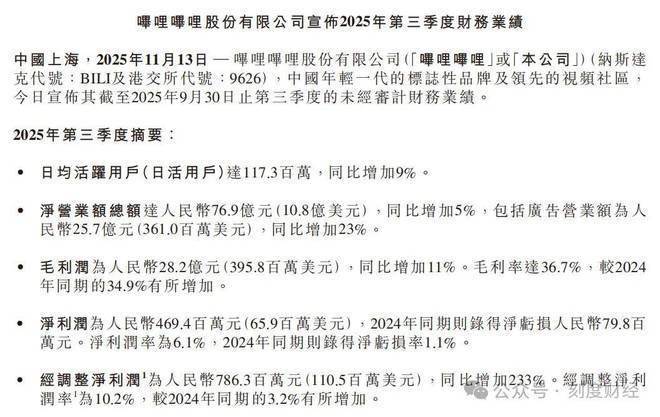

本季度,B站净利润4.7亿元,净利率6.1%,较上年同期净亏损7980万元实现关键转折;非GAAP净利润更同比大增233%至7.86亿元,调整后净利率提升至10.2%,毛利率亦同比提升1.8个百分点至36.7%。

图源:B站2025年三季度报告

不过,营收为76.9亿元,增速明显放缓,同比仅增5%,远低于一季度24%、二季度20%的水平。

业务结构的平衡问题也在凸显,其中广告业务为亮点,收入25.7亿元同比增23%,但传统支柱游戏业务同比下滑17%至15.1亿元;第一大收入来源增值服务增速仅7%;IP衍生品及其他业务增3%至5.82亿元,贡献有限。

图源:B站2025年三季度报告

2025年11月初,网络疯传“拉黑特定账号可屏蔽B站广告”的方法,这侧面反映出平台用户已经感受到体验不佳。

更需警惕的是长期盈利脆弱性,未来AI、内容投入或推高开支,社区体验与商业化矛盾渐显。

《刻度财经》认为,B站盈利能否转向“持续稳定”,仍需突破业务结构平衡、竞争压力与生态平衡三重挑战。

盈利与生态双重驱动

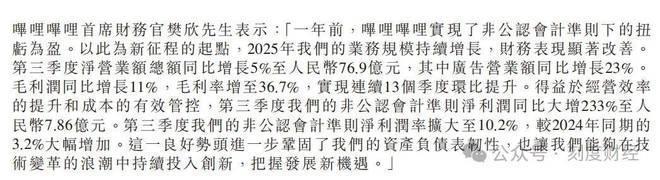

在经历多个季度的减亏与调整后,本季度,B站在盈利层面,净利润达到4.7亿元,净利率为6.1%,而上年同期为净亏损7980万元。若以非公认会计准则衡量,净利润更是同比上升233%至7.86亿元,调整后净利率从去年同期的3.2%提升至10.2%。

更为关键的是,盈利背后经营利润为3.54亿元,而2024年同期为经营亏损6670万元,显示出盈利能力的真实改善。

图源:B站2025年三季度报告

毛利率的持续改善也为盈利提供支撑。Q3毛利率为36.7%,同比提升1.8个百分点。

背后是B站对内容成本更精细的管控,营业成本同比仅增2%至48.7亿元,低于营收5%的增速,内容成本有所压降,部分抵消了收入分成成本的上升,显示出平台正从高投入换规模转向内容复用与IP衍生的效率逻辑。

财务安全垫也在同步增厚。截至2025年9月30日,B站现金及现金等价物、定期存款与短期投资总额为234.9亿元,较2024年末增长42%。

图源:B站2025年三季度报告

在生态侧,B站的用户基本盘继续扩大,黏性进一步增强。Q3日均活跃用户(DAU)达1.17亿,同比增长9%;月活用户(MAU)为3.76亿,同比增长8%。

更值得关注的是用户黏性指标,日均使用时长增至112分钟,同比提升6分钟,高于多数主流视频平台,显示出“弹幕+兴趣社群”模式的持续吸引力。

用户付费意愿同步提升,月均付费用户(MPU)突破3500万,同比增长17%,增速高于MAU,显示平台正有效将高黏性用户转化为付费用户。大会员方面,截至三季度末,大会员人数达2540万人,其中约80%为年度订阅或自动续费。

在内容结构上,B站5分钟以上的深度内容播放时长同比增长近20%,国创类内容播放时长大幅上升104%,AI科普、游戏等内容也分别实现50%和22%的增长,反映出B站正从娱乐场域扩展为覆盖年轻人学习与兴趣的全场景平台。

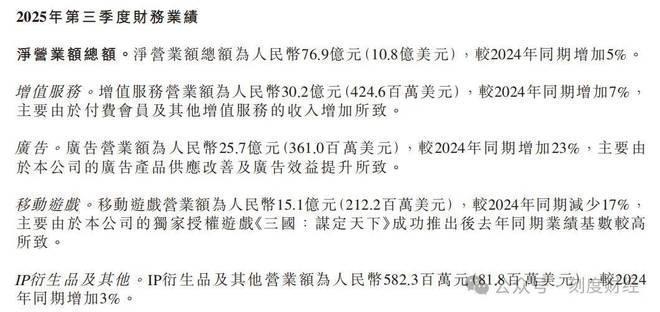

业务层面,广告成为本季度增长的最大亮点。广告收入达25.7亿元,同比增长23%,远高于整体营收增速,收入占比提升至33%。这背后是广告产品供应改善以及广告效益提升所致。

图源:B站2025年三季度报告

健康的创作者生态是广告增长的基石。据哔哩哔哩介绍,Q3有近250万UP主通过平台获得收入,人均收入同比增长22%,万粉以上UP主数量同比增长超20%,中腰部创作者也在垂直领域获得成长空间,未出现明显的生态断层。

随着生态与商业化的协同发展,B站正逐步完成从“年轻人社区”到“商业价值平台”的品牌认知转变。

这一转变背后,是B站“社区价值”向“商业价值”的系统性延伸。平台通过高黏性用户与优质内容吸引品牌,品牌则借助社区场域实现精准沟通,形成用户、内容与品牌之间的正向循环,也为B站的长期商业化拓展了更清晰的道路。

游戏拖累,增值服务增长乏力

在盈利表现成为市场关注焦点的同时,B站2025年第三季度财报也揭示了其在高基数压力与业务结构转型中面临的深层挑战。

本季度,B站总收入同比增长仅5%,较第一季度24%与第二季度20%的增速明显回落。增速放缓一方面源于2024年同期《三国:谋定天下》游戏上线形成的高基数,另一方面也反映出除广告外,其他业务增长动力不足的现实。

图源:B站2025年三季度报告

业务结构上,B站呈现出一定的失衡。游戏业务作为传统支柱,本季度收入15.1亿元,同比下滑17%,环比亦下降超6%,是主要业务中唯一下滑的板块。

高基数之外,新产品供给不足是下滑的主因,除《逃离鸭科夫》外,缺乏新的爆款接档,反映出B站在内容自主供给与产品持续性上存在一定短板。

增值服务虽以30.2亿元的收入规模位居第一大来源,但7%的同比增速已显著放缓。该业务增长目前主要依赖付费用户数提升,而非用户付费深度的挖掘。

Q3增值服务ARPU值约为86元,与去年同期基本持平。大会员价格多年未作调整、直播打赏面临监管影响、课程类内容渗透率仍低,共同限制了该板块的变现潜力。

曾被寄予厚望的IP衍生品及其他业务增长持续疲软,本季度收入5.82亿元,同比仅增3%,在总收入中占比不足8%。供应链管理能力与用户实物消费意愿的双重限制,使得B站从“内容场”向“货架场”的延伸仍面临挑战。

图源:B站2025年三季度报告

在商业化提速的过程中,B站也面临社区体验与商业化的潜在冲突。广告业务的高增长部分来自于加载率的提升,但部分用户反馈体验受到影响,甚至出现通过“拉黑幽灵账号”屏蔽广告的民间对策。

电商业务的发展同样伴随信任挑战。在推进UP主带货与商城自营模式过程中,部分创作者因商业合作频繁导致内容质量下滑,甚至出现品控与宣传争议。

广告业务方面,收入高度集中于游戏、网络服务、数码家电、电商与汽车五大行业。

尽管B站在盈利层面实现了关键跨越,但如何在高基数背景下重启增长、优化业务结构、在商业化与社区调性之间取得可持续平衡,仍是其下一阶段必须回答的关键问题。

B站的盈利,仍是一个脆弱的开始

在B站实现盈利后,市场关注点正转向其盈利模式是否具备长期可持续性。尽管成本管控与广告增长在短期内提供了业绩支撑,但从业务结构、竞争格局与战略投入等多个维度看,B站仍面临增长动力接续、社区生态平衡与成本刚性回升等深层挑战。

当前最突出的增长引擎广告业务,已逐步接近体验边界。游戏业务的复苏路径亦不明朗。《逃离鸭科夫》虽在首发阶段表现亮眼,但休闲竞技类游戏普遍存在“高开低走”的流水特征。

在商业化提速的过程中,社区氛围与用户体验之间的张力持续存在。尽管B站可通过AI广告匹配、设定UP主商单比例上限等方式缓解矛盾,但这些措施在落地过程中可能抑制短期收入,构成长期生态健康与短期财务表现之间的取舍困境。

外部竞争格局也在进一步收紧。短视频平台如抖音正发力中长视频;长视频平台则加大对国创等B站核心品类的投入。在创作者层面,不少平台也在加大对中腰部UP主的争夺。多线作战之下,B站内容特色与创作者生态面临持续考验。

成本管控虽在本季度贡献显著利润,但其可持续性存疑。Q3经营开支同比下降6%,其中销售及营销开支因游戏推广减少而下降13%。

图源:B站2025年三季度报告

这类控制具备一次性特征,随着2026年新游上线与市场投入恢复,相关费用预计将回升。与此同时,B站在AI技术、自研游戏、优质内容采买等关键领域均需加强投入。

综合来看,B站已走过“能否盈利”的节点,但正步入“能否持续盈利”的更深水区。在增长引擎接续、社区价值维护与战略投入抉择等关键问题上,其下一步的战略定力与执行精度,将决定这份季度成绩单是长期向上的起点,还是周期波动中的高点。

B站2025年Q3财报是一份“短期亮眼、长期审慎”的成绩单。

一方面,公司实现GAAP净利润同比转正,调整后净利润大幅增长,社区生态粘性与商业化效率形成正向循环,彰显了“降本增效”战略的阶段性成果;另一方面,营收增速放缓、核心业务结构失衡、商业化与社区矛盾加剧、竞争压力增大等问题,暴露了长期增长的深层隐忧。

对于B站未来盈利可持续性,《刻度财经》认为需从短期韧性与长期破局两个维度看待。短期内,广告业务仍将保持双位数增长,《逃离鸭科夫》等新游贡献增量,盈利有望维持正向,但增速可能逐步放缓。

长期来看,盈利可持续性取决于三大破局点:一是游戏自研能力的突破,能否推出真正意义上的自研爆款,摆脱对外部代理产品的依赖;二是广告业务的“体验优化”,能否在提升收入的同时维护社区氛围;三是新业务的增长,能否形成第三增长极,缓解业务结构失衡压力。

总体来看,B站已度过大规模亏损的阵痛期,进入盈利攻坚与业务转型的关键阶段。未来,若能在社区保核与商业提质间找到平衡,同时突破自研游戏与新业务增长瓶颈,有望成为年轻用户核心平台与可持续盈利的内容生态公司。

反之,若过度追求短期盈利而一味牺牲社区文化炒股配资论坛官网,或在核心业务上持续缺乏突破,可能陷入盈利昙花一现,增长重回停滞的困境。

举报/反馈加杠网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯